「いきなりステーキ」で爆速で伸びてるペッパーフードサービス

立ち食いステーキで有名な「いきなりステーキ」は、ペッパーフードサービスという会社が手がけています。

ペッパーフードサービスは、2006年に上場した際は、「ペッパーランチ」が中核事業でしたが、2013年に出店した「いきなり!ステーキ」が急速に伸びてきています。

また、「食べた分だけ」ポイントがつく「肉マイレージカード」というものをバリューデザインとともに発行しています。この「肉マイレージカード」は、様々な小売店がポイントカードやデポジットカードを発行している中でも、特にうまくいっている事例とされています。

ただこの、ペッパーフードサービス、過去に何度か不祥事を起こしています。2007年には強盗強姦事件、2009年には食中毒事件、2010年には第三者割当て増資を行うも払いこまれずに失権してしまい、継続企業の前提に関する事項の注記がなされるなど波乱万丈な歴史を持っています。しかし、2017年5月に東証二部、2017年8月東証一部に見事昇格することができました。

ここでまず、売上と営業利益の推移をみてみます。

営業利益は低迷していますが、2014年から突如として売上が伸び始めています。

次に、売上構成について見てみます。

2014年から伸び始めた理由は、「いきなり!ステーキ」のおかげであることがわかります。

次に、セグメント利益の推移を見てみます。

3年目にして、すでにペッパーランチ事業と同規模になってきています。

ただし、利益率で見てみると、ペッパーランチ事業の方が高くなっています。

その理由は、「ペッパーランチ」の直営店比率が10%であるのに対し、「いきなり!ステーキの直営店比率」が66%にも達しているためです。また、原価率も「いきなり!ステーキ」が60%近くと飲食店の利益率が30%なのに対して2倍近くとなっていることも理由になっています。

次に、月次売上高の推移を見て見ます。

「ペッパーランチ」は、顧客数が21%増加したことで伸びており、「いきなり!ステーキ」も顧客数が約2倍になっています。

次に、店舗数の推移を見てみます。

「いきなり!ステーキ」が急速に伸びている中、ペッパーランチも着実に増えていきています。

ここで、さらにペッパーランチ事業について深堀していきます。

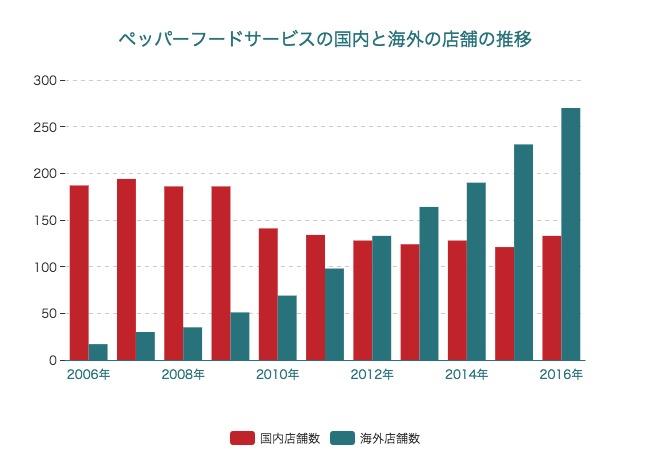

まず、海外店舗数の推移を見て見ます。

すでに、国内の店舗数上回っており、安定的に出店し続けています。(海外については、FCによる展開しています。)

海外展開は、2003年から開始しており、上場後は一気に加速しています。

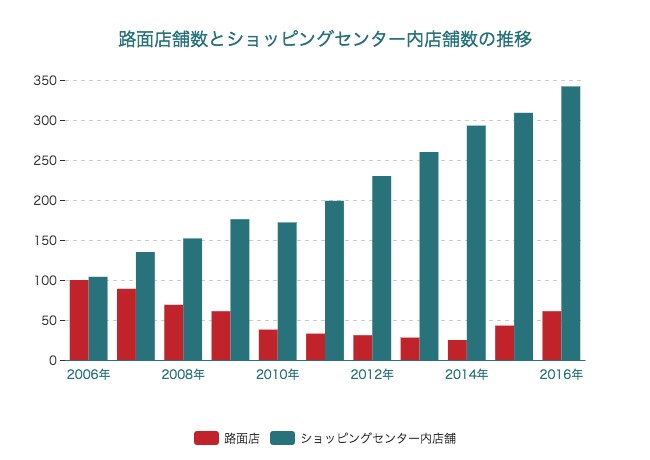

次に、ペッパーランチの店舗の形態について見て見ます。

ペッパーランチ事業は、大きく路面店とショッピングセンター内店舗があります。

路面店を減らしつつ、ショッピングセンター内店舗を急速に増やしています。

これは、ショッピングセンター内の方が、集客が比較的容易だからということが考えられます。

いかがでしたでしょうか。

戦略を路面店舗重視からショッピングセンター内店舗重視に変えたり、座って食べていたのを立食にすることで回転数を重視することに変えたり、「肉マイレージカード」という新しい試みを行うなど大胆な変革を行いながら急成長を続けているペッパーフードサービス。

今後も期待です。

アプリでもっと便利に

© 2016-2024 Strainer