中小企業向けM&A仲介専業会社を比較(日本M&Aセンター・ストライク・M&Aキャピタルパートナーズ)

昨今、ホットな領域となりつつある中小企業のM&A仲介業界。

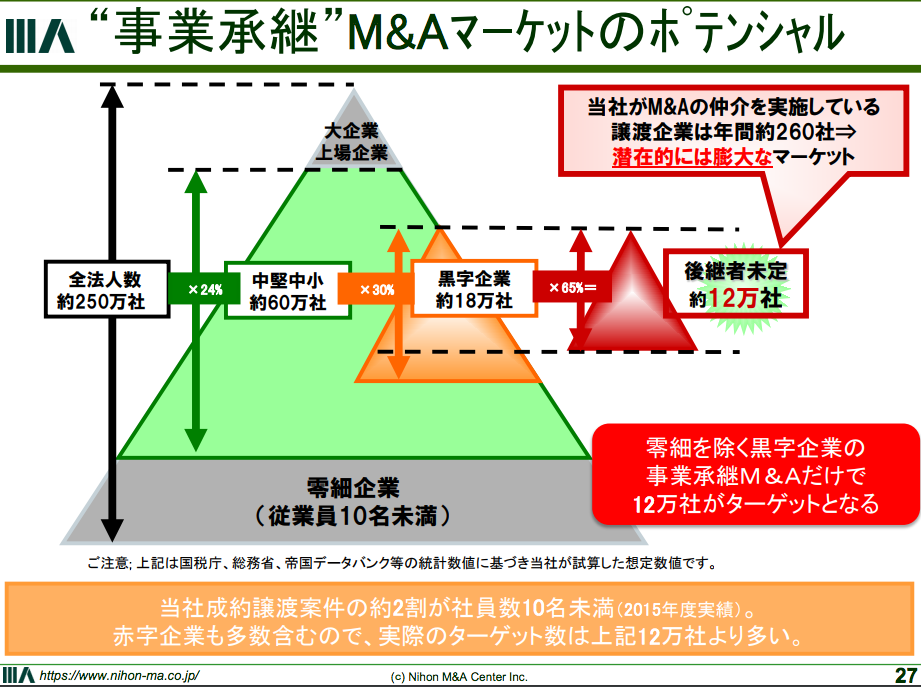

ホットになっている理由は、「黒字」なのに「後継者未定」な会社が全国に12万社あるとされているほか、縮小する日本のマーケットにおいて業界再編が進んでいることがあげられます。また、M&Aは一件決まると単価が高い…!(事実、M&Aキャピタルパートナーズは、成約件数が年間で21件だが上場)

2006年に日本M&Aセンターが上場したのを始めとして、M&Aキャピタルパートナーズが2013年に上場、ストライクが2016年6月に上場、レコフをM&Aキャピタルパートナーズが30億円で買収しています。

そこで今回は、中小企業のM&A仲介に専業で取り組んでいるの3社について研究したいと思います。

M&A仲介3社の概要

3社について比較する前に、M&A仲介会社を見るときの各社の違いについてみてみます。

まず、M&Aの営業方法に、2つの種類があるようです。

また、報酬をどこもらうか?によっても異なるようです。

では、ここからは3社について比較していきたいと思います。

・日本M&Aセンター

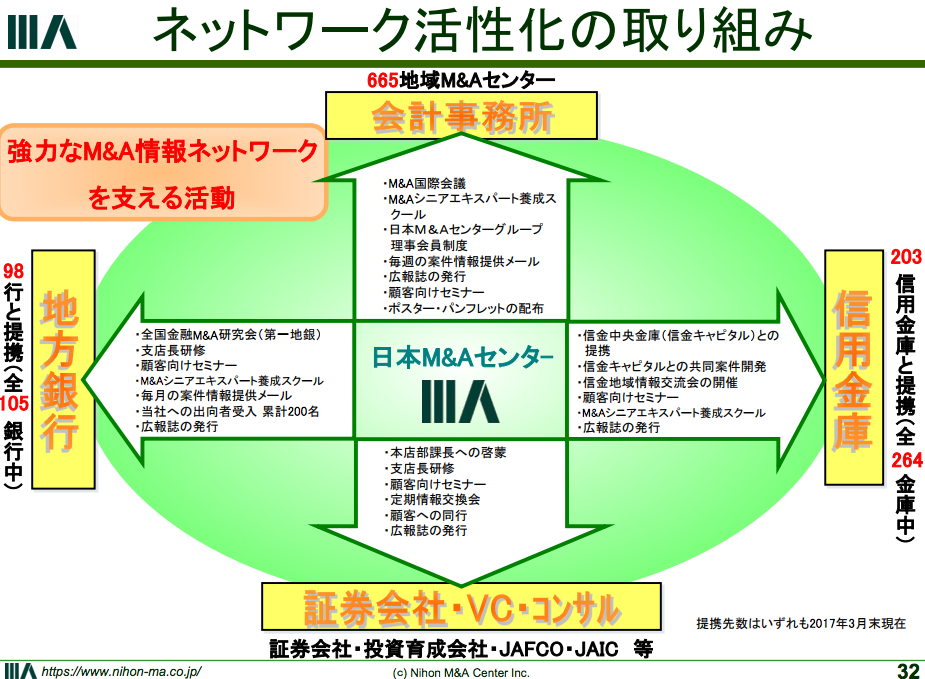

日本M&Aセンターの強みは、強固なネットワークです。665の会計事務所や99の地方銀行、203の信用金庫、証券会社やVC、コンサルなどと提携しています。

提携している会計事務所や金融機関にとってのメリットは、地場の企業の紹介には強いが、地場企業以外の紹介にあまり強くなく、日本M&Aセンターと連携することで、全国の企業に紹介することができるようになります。

また、紹介できる企業を持っていればいるほど、M&Aは強くなると思うので、組んでいる企業数が多い=圧倒的な先行優位性となっており、後発企業には不利になっています。

また、これまでは反響型営業の方が重点を置かれていたようですが、提案型営業にも力を入れているほか、インターネットを活用したM&Aの効率化も行って行く予定です。

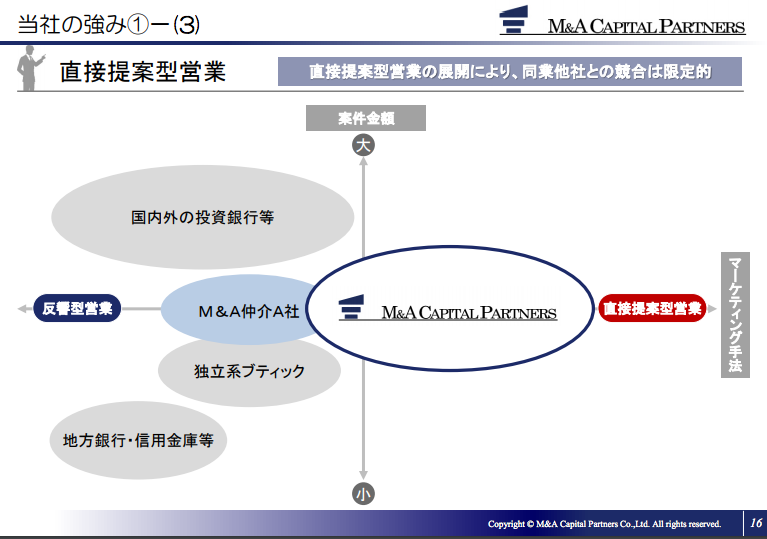

・M&Aキャピタルパートナーズ

M&Aキャピタルパートナーズの強みは、上場時にディールの半分近くが調剤薬局のM&Aだったほどに調剤薬局のM&Aに強いことと、提案型営業です。

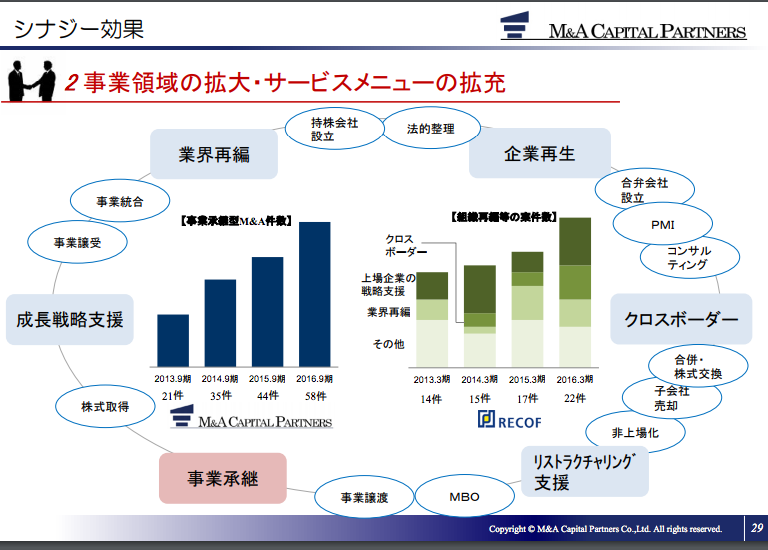

また、レコフを買収したことで、これまで強かった事業継承型のM&Aだけでなく、他社では行っていないクロスボーダーのM&Aや上場企業の戦略支援、リストラの支援、企業再生などメニューを増やしています。

・ストライク

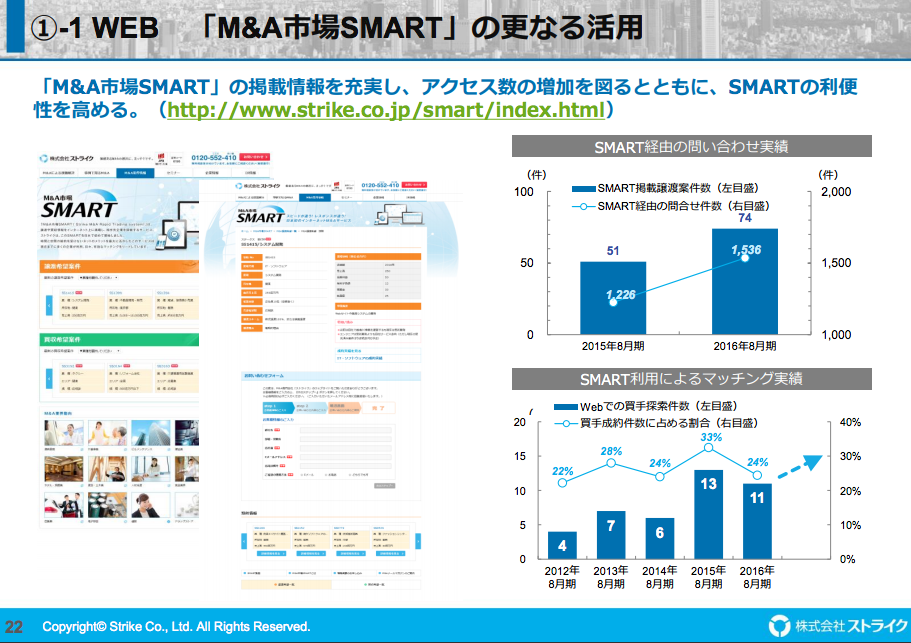

ストライクの強みは、インターネットを活用したM&Aに強みを持っています。

インターネットを活用したM&Aとは、買収候補が掲載されている「M&A市場SMART」やポータルサイトの「M&Aオンライン」などを運営しています。

ここからは、3社について業績で比較してみます。

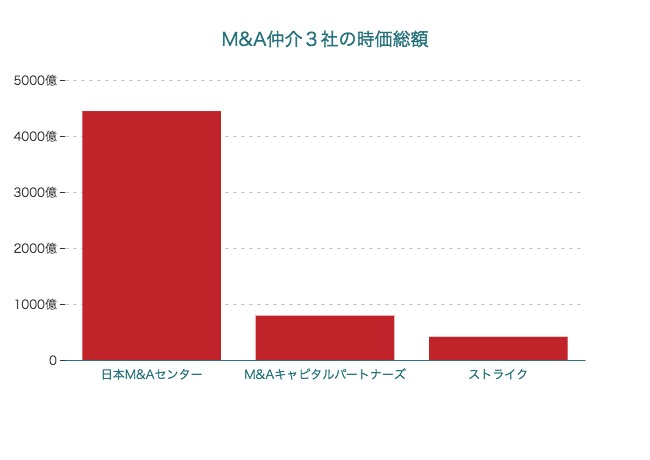

M&A仲介3社の時価総額

まず、M&A仲介3社の時価総額を比較してみます。

日本M&Aセンターが4446億円と圧倒的な規模となっています。

M&Aキャピタルパートナーズは、レコフの買収が好感されているのもしれません。

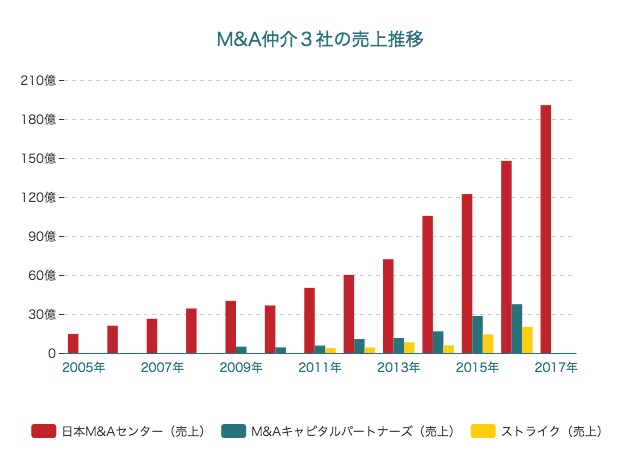

M&A仲介3社の売上の推移

次に、3社の売上の推移をみてみたいと思います。

日本M&Aセンターが圧倒的な規模になっていますが、3社ともに順調に成長しています。

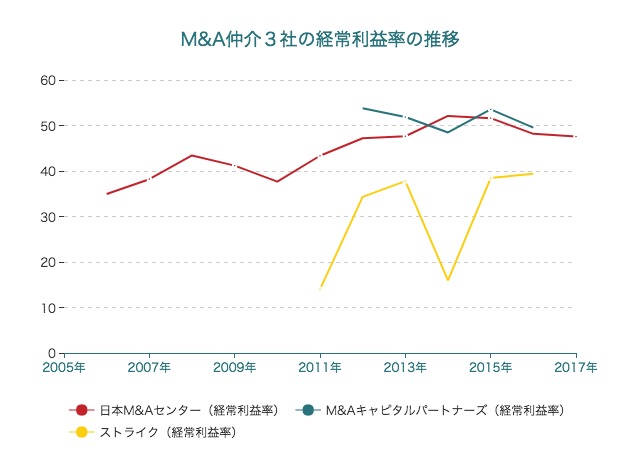

M&A仲介3社の経常利益率の推移

次に、経常利益率をみてみます。

平均の経常利益率は45%と他の業界と比較しても高くなっています。

M&A仲介3社のKPI

ここからは、M&A仲介におけるKPIをみていきたいと思います。

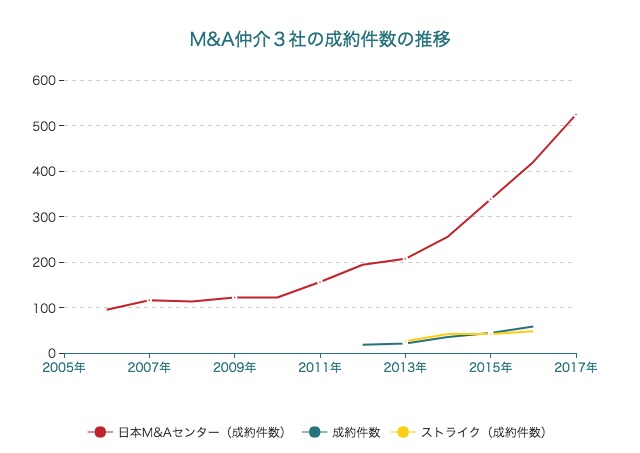

まず、成約件数の推移を見てみます。

日本M&Aセンターが圧倒的ですが、2社とも成長しています。

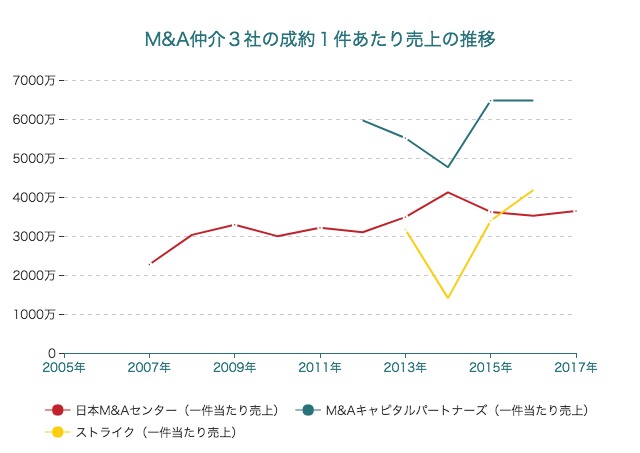

次に、成約1件あたりの平均の売上をみてみます。

M&Aキャピタルパートナーズが頭一つ抜けています。

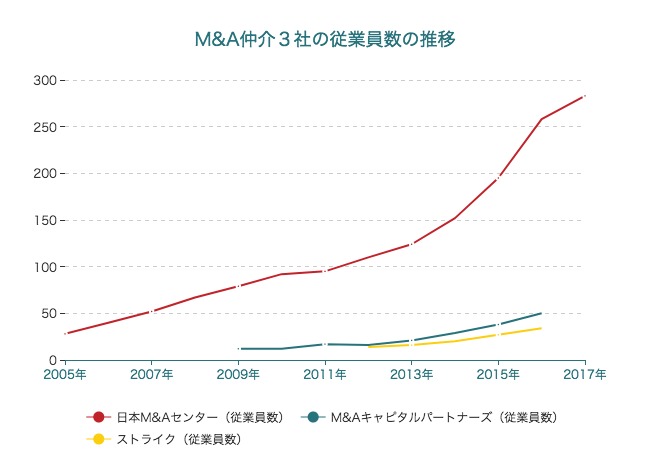

次に、従業員数を見てみます。

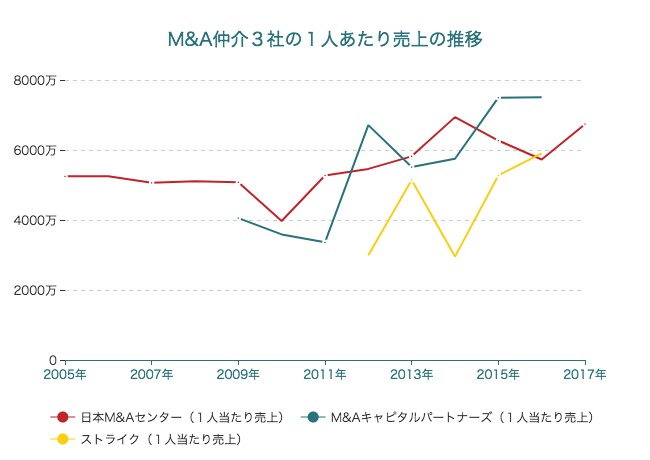

売上を従業員1人で割ってみます。

M&Aキャピタルパートナーズが比較的大きくなっています。

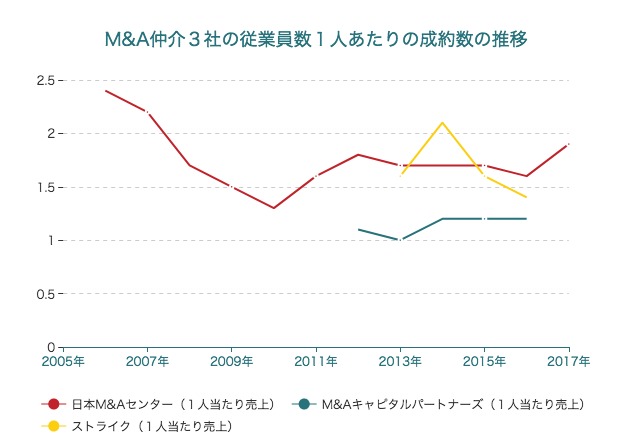

最後に、従業員1人あたりの成約件数をみてみます。

M&Aキャピタルパートナーズが、一人あたりの売上が大きい一方で、成約数は少ない傾向にあります。

いかがでしたでしょうか。

M&A仲介はとても属人的であり、人を増やせば比較的伸びる領域だと思う一方で、その人育てるのかなり難しい領域でもあると思います。

中小企業向けM&A仲介事業は、後継者不足問題によって伸びていきそうな領域であり、今後が楽しみです。(リクルートとか参入したら面白そうですけどね〜。)

アプリでもっと便利に

© 2016-2024 Strainer