「SPAC」による上場が大ブーム:IPOプロセスの変化は何を意味するのか?

「SPAC」という言葉を聞いたことがあるだろうか。「Special Purpose Acqusition Company(特別目的買収会社)」の略で「白紙小切手会社(Blank Check Company)」とも言われる。

簡単に言うと、SPACとは「何も事業はないけど上場します。お金を下さい。それから企業を買収します」というモデルだ。事前に頼りとなるのは代表者の「信用」だけで、どんな会社を買収するかは分からない。

これだけ聞くと不安にも感じるSPACというモデルだが、2020年に入ってその規模が急拡大している。最近では「詐欺疑惑」で話題のEVメーカー「ニコラ」や、以前は宇宙事業を展開する「バージン・ギャラクティック」もSPACを用いて上場した。

SPACの上場による調達金額は2020年9月25日までに413億ドルにものぼった。前年の2倍を大きく上回る水準だ。

SPACによる上場は「逆さ上場」とも言われる。しかし、なぜこんな上場プロセスが増えているのだろうか。今回の記事では、伝統的なIPOプロセスから整理することで、SPACが増えている理由について迫る。

ご承知の通り、非上場会社は「株式を上場」することによって誰でも株式を売買できるようになる。この「上場」というプロセス、実は大きく3つの方法があるのだ。

一つ目は、伝統的なIPO(Initial Public Offering)プロセスだ。

伝統的なIPOでは、既存株主による売り出しに加えて、新たに発行された株式の公募も行われる。名前の通り、初めて株式を公に募集するわけだ。

IPOを成功させるには、その会社にとってかなりの金額の株式を買ってもらわなければならない。そこで重要なのが実際に投資してくれる機関投資家の存在だ。

発行会社は、機関投資家に株を買ってもらうために「ロードショー(Roadshow)」と呼ばれるドサ回りを行う。ニューヨークやロンドン、東京などと渡り歩いてプロの投資家にプレゼンして回る。

上場審査プロセス自体も大変だ。証券取引所として詐欺会社を上場させるわけにはいかない。

幹事証券会社の存在も重要になる。有力な証券会社は有力な投資家とのネットワークを持つ。公開価格を決める時には、証券会社の意向が強く反映される。

2004年にGoogleが上場したとき、創業者のラリー・ペイジとセルゲイ・ブリンは伝統的なIPOプロセスに反旗を翻した。

彼らが打ち出したのは、いわゆる「ダッチオークション」モデルによる上場だ。証券会社に価格を決めさせるのではなく、市場とオークション形式で直接、合理的な価格を決めてもらおうというものだ。

上場直前の2003年、Googleの業績は売上9.6億ドル(前年比2.7倍)、営業利益3.4億ドル(営業利益率35%)という申し分のないものだった。一般的な認知度も高く、個人投資家にもフェアな機会を与えようと考えた。

Googleは時価総額230億ドルで上場し、現在の価値はその40倍を超える。しかし、このプロセスは失敗とも言われ、その後に再挑戦する企業が話題になることはなかった。

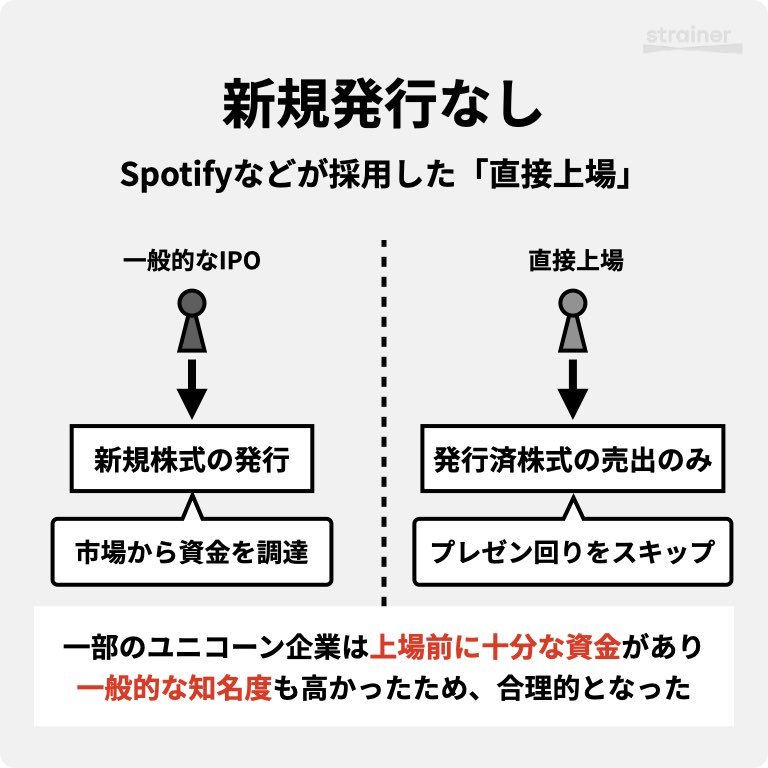

こうした中で出てきたのが二つ目の方法、「直接上場(Direct Listing)」と呼ばれるものだ。

直接上場の場合、一般的なIPOとは違って新たに株を発行しない。資金を調達するわけではないので「投資家を説得して回る」プロセスもスキップできる。

直接上場が合理的になるには、大きく2つの条件が必要だ。一つ目は潤沢な資金を持っていること。巨額の調達を続けてきたユニコーン企業ほど、この条件は満たしやすい。

もう一つは、一般の注目度が高い会社であることだ。ロードショーをスキップして十分な流動性を確保するのは、難解でマニアックな会社には難しい。

直接上場を行ったSpotifyやSlackは、条件を見事に満たしていた。両社とも資金は潤沢にあったし、一般的な知名度も非常に高かった。

直接上場が出現したことは、ベンチャー投資の規模が非常に大きくなったことと無関係ではない。かつてウォルマートが借金まみれの財務体質を脱却するには、上場以外の選択肢はなかった。それが上場の本来の目的でもあった。

現代の強いテクノロジーベンチャーは、未上場のうちに理解ある株主からたっぷり資金を調達しておいて、上場するときはそれを流通させるだけという選択肢も取ることができるのだ。

こうした中で増えてきたのが、今回の主要テーマである「SPAC」だ。