エムスリーの最新決算ざっくりまとめ - MR君ファミリーは利用企業あたり約5億円の収益(2016年度)

新しい決算資料が出てたのでまとめる。まずは全体の業績から。

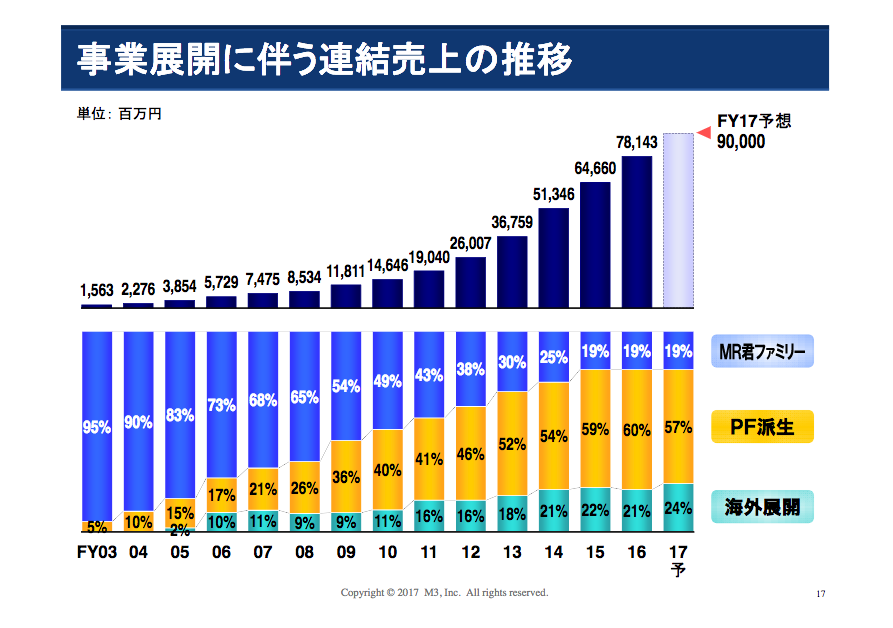

売上高は781億円、営業利益250億円に達した。どちらも前年(売上高646億円、営業利益200億円)比20%以上の成長。

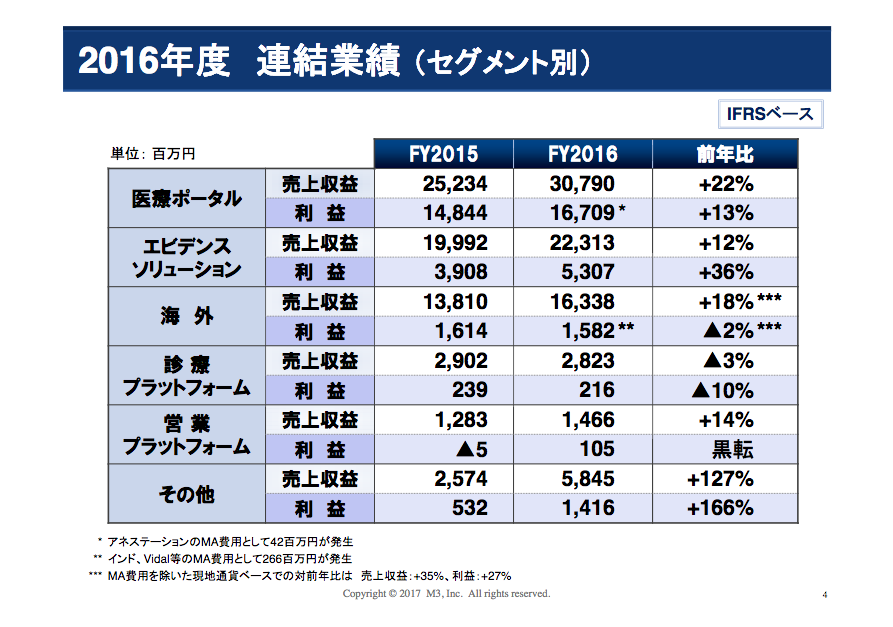

次に、セグメント別業績。

売上が特に伸びたのは医療ポータル(+22%)、海外(+18%)、エビデンスソリューション(+12%)の3つ。あとその他(+127%)か。

利益が特に伸びたのは、その他(+166%)以外だとエビデンスソリューション(+36%)。医療ポータルは+13%の利益成長。

今後の方針に関するスライドをいくつか。

プラットフォームたるm3.comのパワーを増大するとのこと。5年前と比べて会員数は+39%、年間ログイン数は+94%の増加。そもそも年に何回使うものなんだろうな。

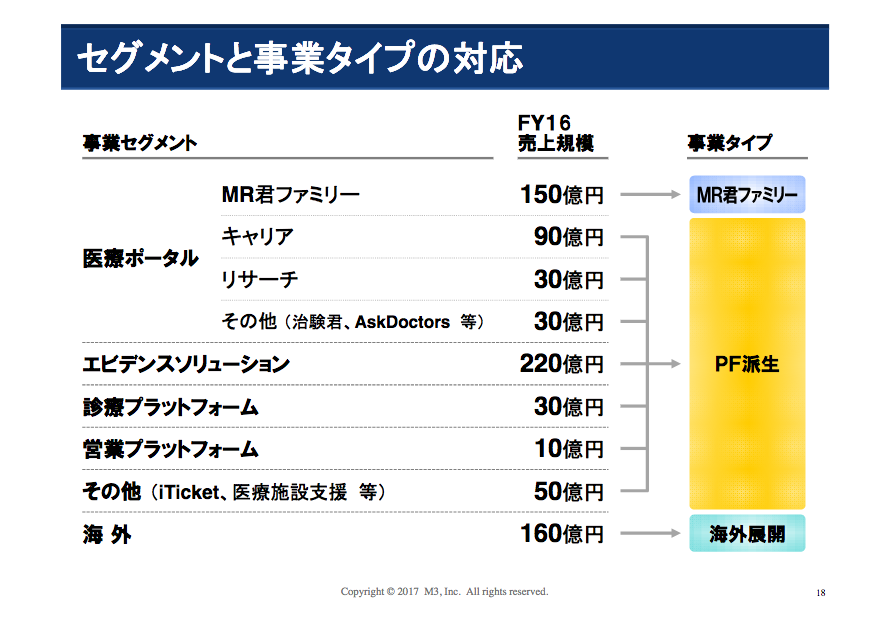

メインの収益源であるMR君ファミリーの成長について。現状はおよそ30社に導入されていて、利用企業あたり約5億円の売上。後者を2-3倍に伸ばすとのこと。。すでにすごい気がするけど。1社あたり5億円。。。

現状だと、顧客としての上位5社が平均しておよそ10億円使ってくれているとのこと。基本料金6000万円。。メッセージ料金7億円。。。

しかも、そのMR君からの収益への依存度合自体は、年々下がっていっている。

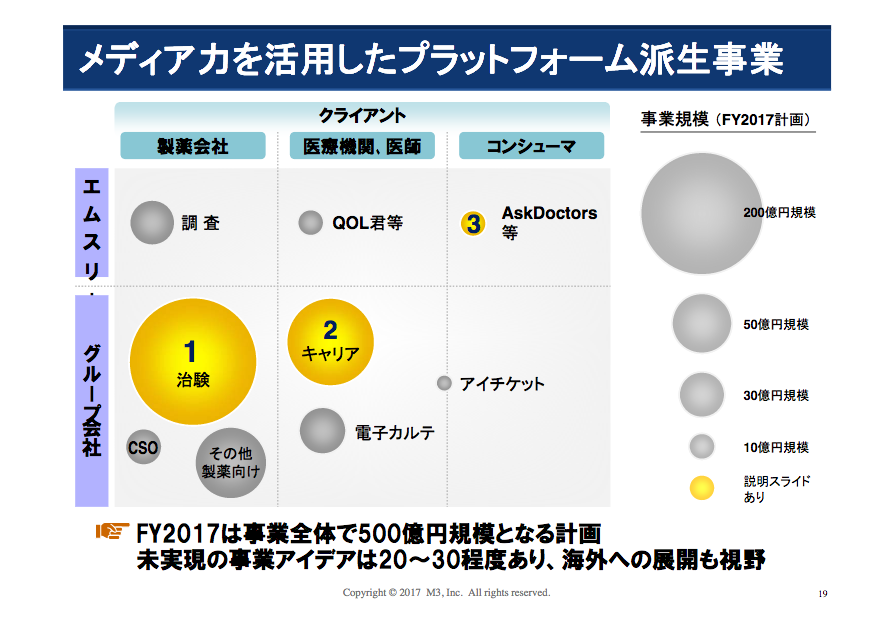

圧倒的な収益源を有しながらそれに依存していないとか理想的すぎる。そして、新たな柱となっている「PF派生」とはどんなものなのかを見てみると、

キャリアやリサーチ、診療、営業、などなどプラットフォームにあるユーザーベースから派生するあらゆるマネタイズ手段のようだ。

続いて、海外事業について。

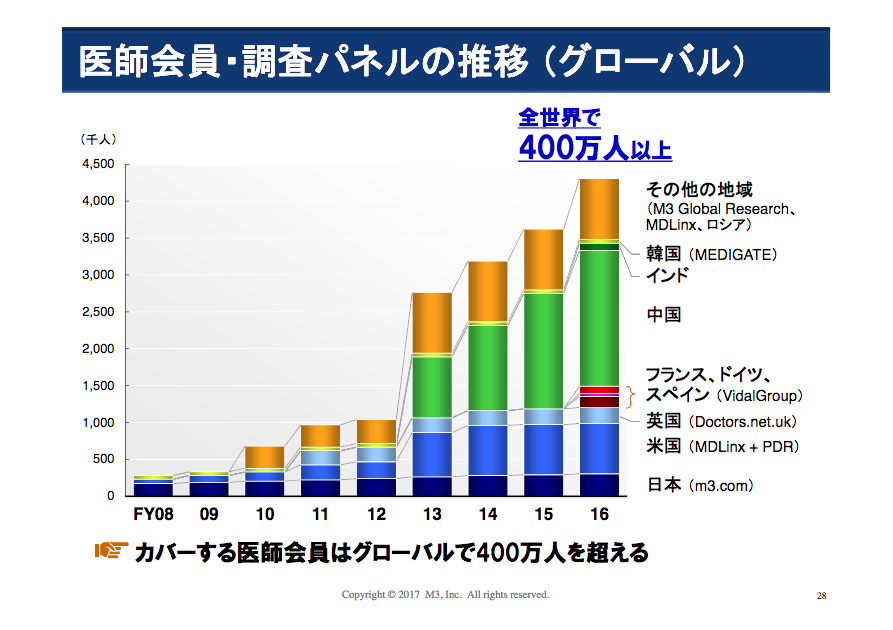

医師会員数だけでみると日本のm3.comはごく一部にすぎず、米国や中国など、多くの国で展開。グローバルで400万人を超える医師会員をカバーしているとのこと。

特に中国では183万人を超える医師会員を獲得し、中国全土の医師の過半数をカバーしているらしい。

2016年度の海外セグメントの売上収益は163億円ほどということで、日本国内と比べると小さいが、今後収益化が進んだらやばいことになるのかもしれない。

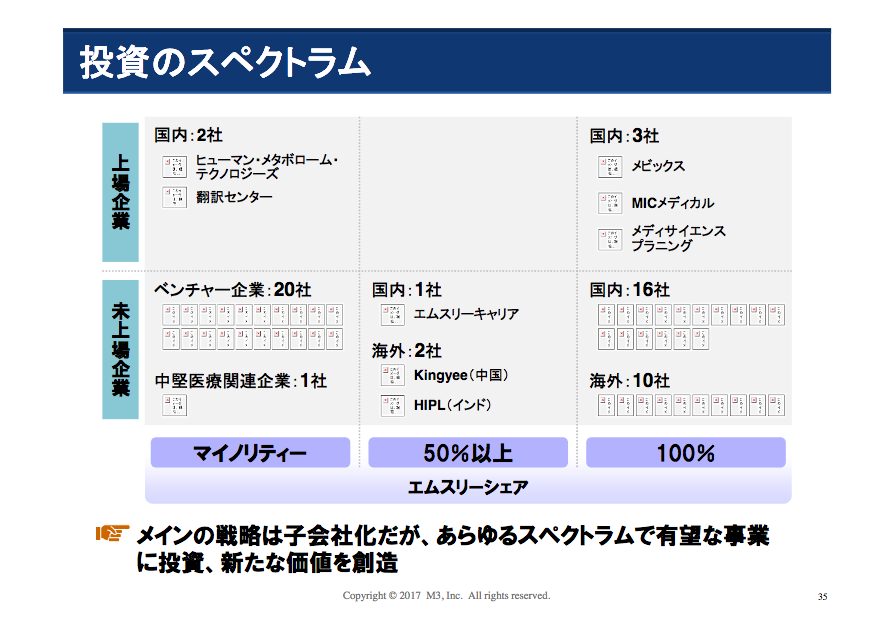

投資やM&Aもたくさんやってるっぽい。

今後は海外でもPE的投資を展開する予定とのことで、そのためにJPモルガンやUBSなど出身の約10名のプロフェッショナルチームがいるらしい。

アプリでもっと便利に

© 2016-2024 Strainer