ラーメン店「一風堂」を展開する力の源HDが驚くほど野心的だった

ラーメン店「一風堂」を国内外で展開する力の源ホールディングスについて調べてみます。

福岡県に住んでいた高校時代、一蘭、一風堂、龍の家の三店舗は週に一度は通っていたのでなかなか感慨深いものがあります。

力の源ホールディングスの事業セグメント

力の源ホールディングスの事業セグメントは「国内店舗運営事業」「海外店舗運営事業」「国内商品販売事業」「その他」の4つに分けられています。

国内店舗運営事業

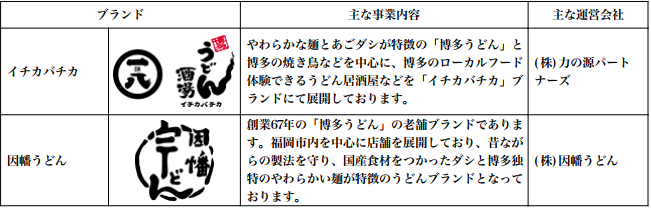

展開ブランドは一風堂以外にもあり、次のようになっています。

(有価証券報告書より)

「五行」が一風堂と同じ系列だったとは知りませんでした。フランス料理のフランベ技法を取り入れているそうです。

アメリカの中華料理店「PANDA EXPRESS」の日本での店舗展開や、「そば蔵」なども傘下においているんですね。

国内店舗運営事業では、このほかに「社内独立支援制度(社内暖簾分け)」というものを設けています。

これは、同社で修行を積み、社内審査を通過した従業員が、退社して自分の会社を設立し社長(店主)となった上で、同社のブランド店舗を運営業務を受託するというものです。

この形態では、売上高は直営店と同様であり、店舗運営業務をアウトソーシング費用とし、店主報酬を加算した人件費などの販管費相当額が業務委託料として計上されます。

2017年3月31日時点では国内「一風堂」ブランドを中心に、銀座店など23店舗(15店主)が暖簾分けでの運営となっているそうです。

海外店舗運営事業

続いて海外です。

組織形態としては、海外子会社の統括を行う「CHIKARANOMINAMOTO GOLBAL HOLDINGS」を中間持株会社とし、「IPPUDO」ブランドを中核とした直営店舗の運営やパートナー企業へのライセンス提供を行なっています。

展開エリアはアメリカ、イギリス、フランス、オーストラリア、シンガポール、香港、中国、台湾、マレーシア、タイ、フィリピン、インドネシアの世界12カ国。

現地におけるスープ・麺などの製造販売も行なっており、食材の生産から流通販売までを一貫して手がける事業モデルを展開。

主なブランドとして以下のものがあります。

五行って海外にもあるんですね。。

ニューヨークの「黒帯」には行ったことがありますが、ラーメンが小さかったです。。

国内商品販売事業

業務用「信州蕎麦」を中心とした製造販売を行なっているそうです。まさか信州蕎麦とは。。

運営会社として「渡辺製麺」とそば屋の老舗三大系列ブランドの「薮食品」を展開。

その他

ラーメン以外にもうどんチェーンを展開しているようです。

「因幡うどん」はみた記憶がありますね。

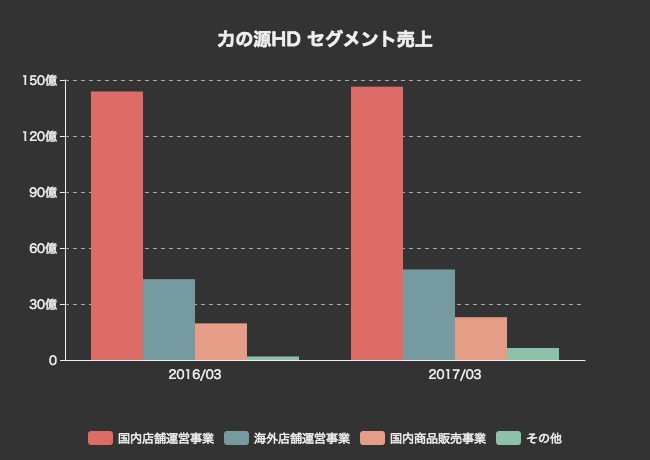

セグメント業績です。

国内店舗が146億円を売り上げかなりの割合を占めています。

海外店舗の売上は48億円ほどで、前年比12%成長。

国内商品販売は23億円の売上で、前年比17%成長となっています。

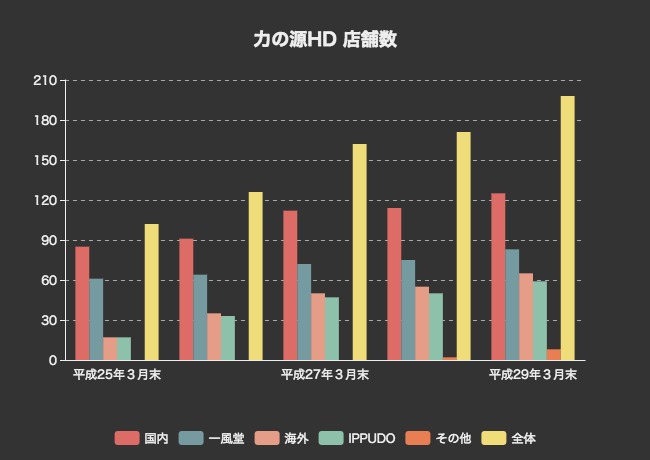

力の源ホールディングスの店舗数

次に、力の源ホールディングスが展開する店舗数をセグメント別にみてみます。

こうしてみると、かなりの勢いで出店していることがわかります。

上記期間における店舗数の年平均増加率は18.36%となりました。

特に海外が伸びていますね。全体198店舗に対して国内125店舗(うち一風堂83店舗)、海外65店舗(うちIPPUDO59店舗)。

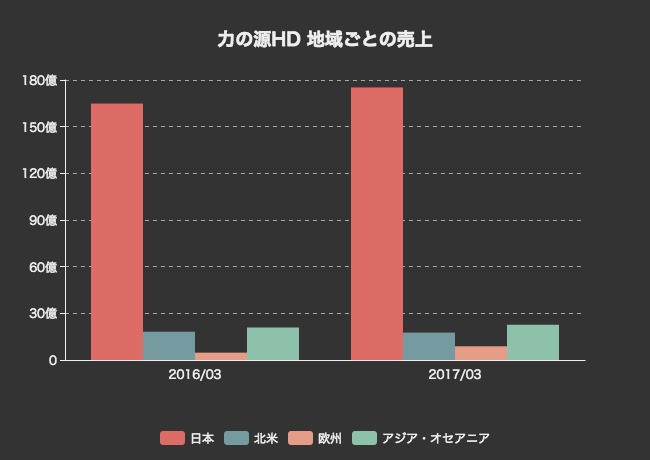

地域ごとの売上

地域ごとの売上です。

日本が圧倒的で、175億円と全体の78%ほどを売りあげています。

地域ごとの成長率は、日本が6.29%、北米がマイナス3.15%、欧州が86.55%、アジア・オセアニアが8.44%となっています。

北米が減少しているというのは意外です。

今の段階では、日本での成長が全体を支えているという感じですね。

直近四半期の状況

次に、決算スライド資料から直近四半期(2018年3月期1Q)の業績をチェックしていきます。

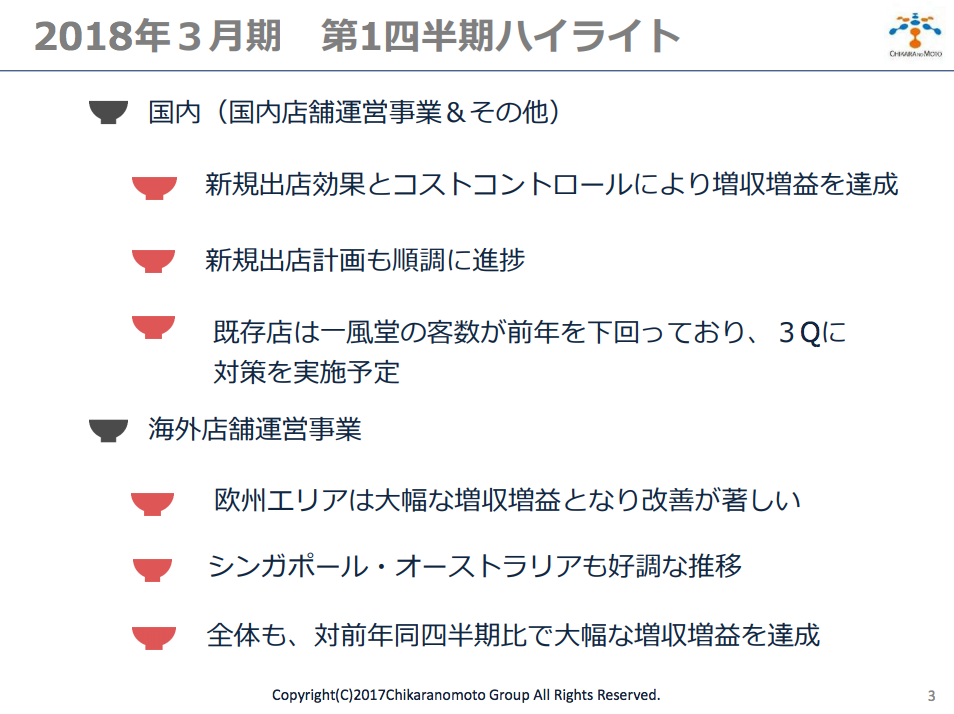

まずは全体のハイライト。

気になる点としては

・一風堂既存店の客数が前年を下回っている

・欧州エリアの大幅な増収増益

・シンガポール・オーストラリアの好調

などがあります。

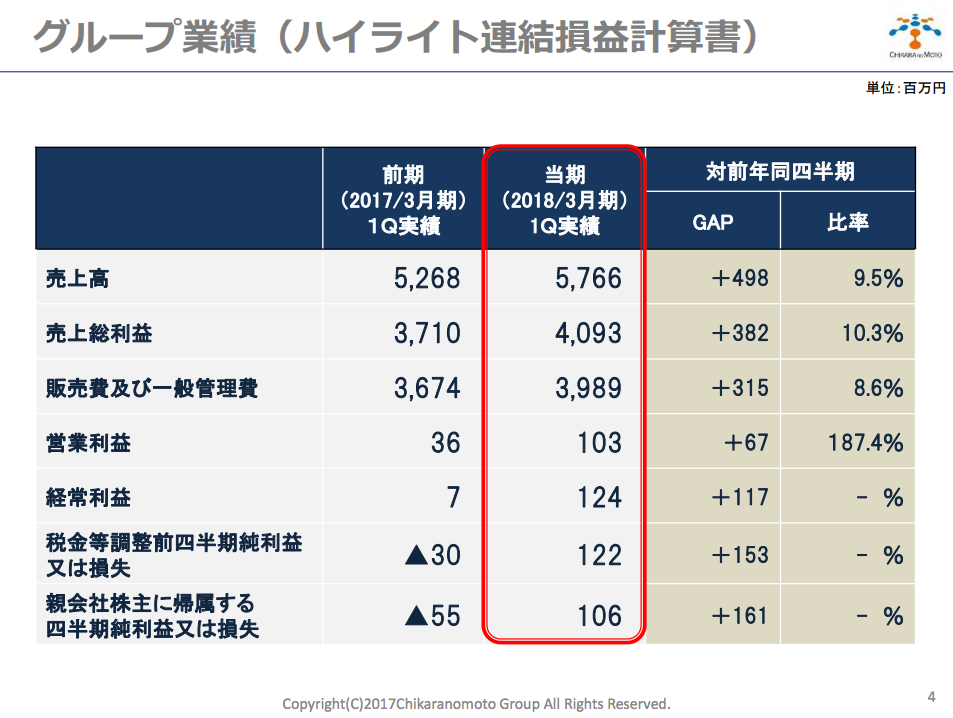

四半期売上高は57億円に達し、前年同期比で9.5%の成長です。

売上総利益(粗利)が41億円とかなり高いですね。粗利率70%。

しかし、販管費がかなり高い(対売上比69%)ため、営業利益率は1.7%とギリギリの水準になっています。

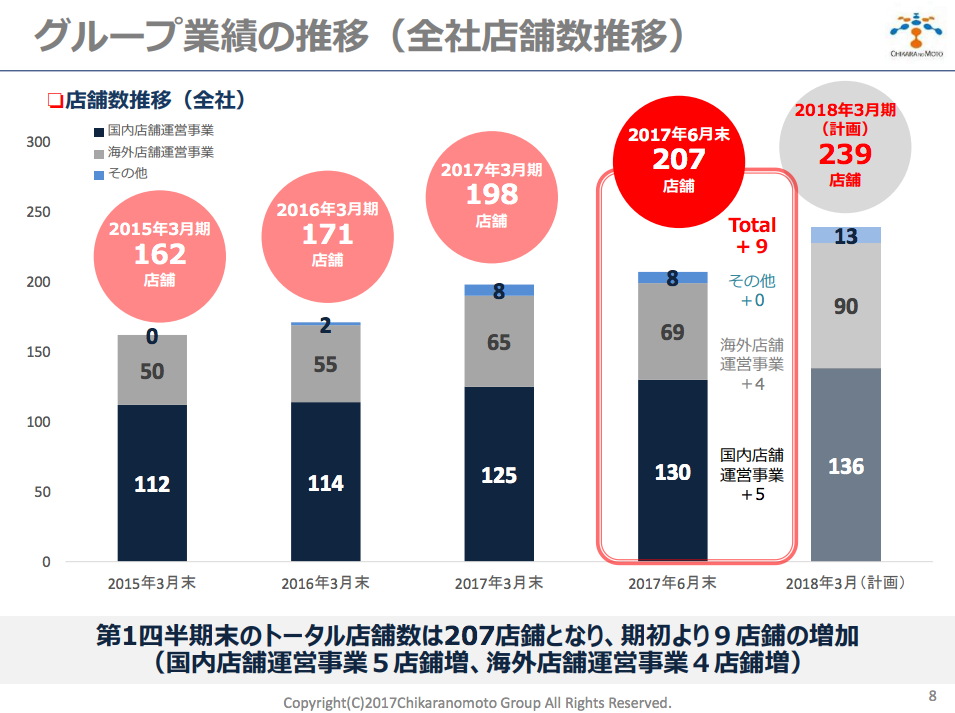

店舗数に関して、現時点で既に207店舗にまで増加しています。これを期末までに239店舗にまで増やす予定とのことで、上場を機に事業拡大を加速するということでしょうか。

1年で20%も店舗数を増やすというのはかなり積極的だと思います。

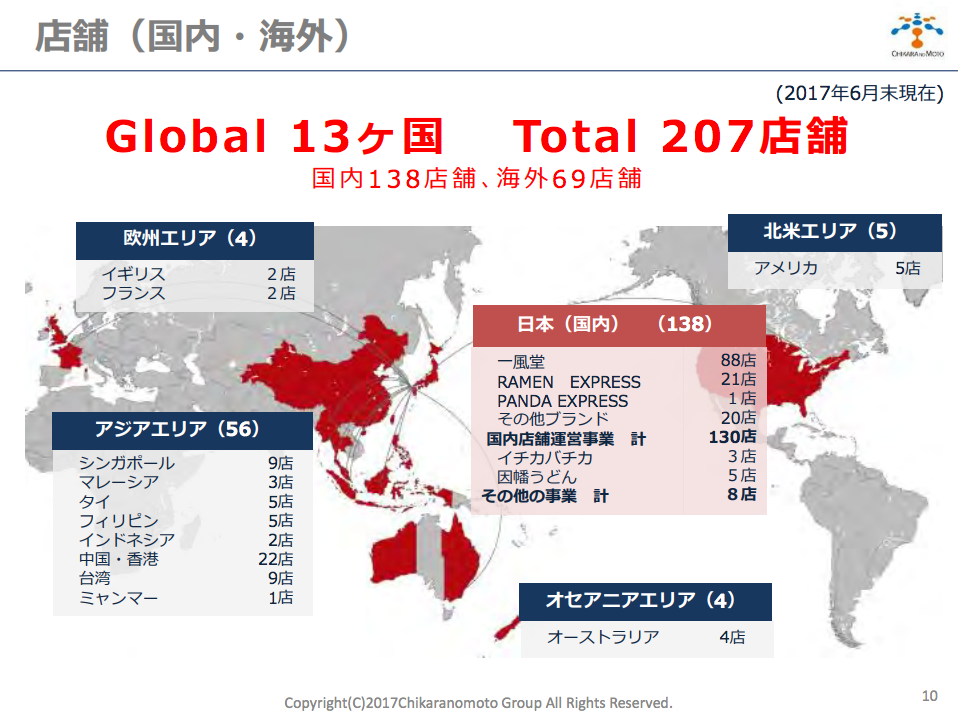

店舗の出店状況です。

やはり欧米よりもアジアの方が相性がいいのでしょうか。アジアで56店舗も出店しています。

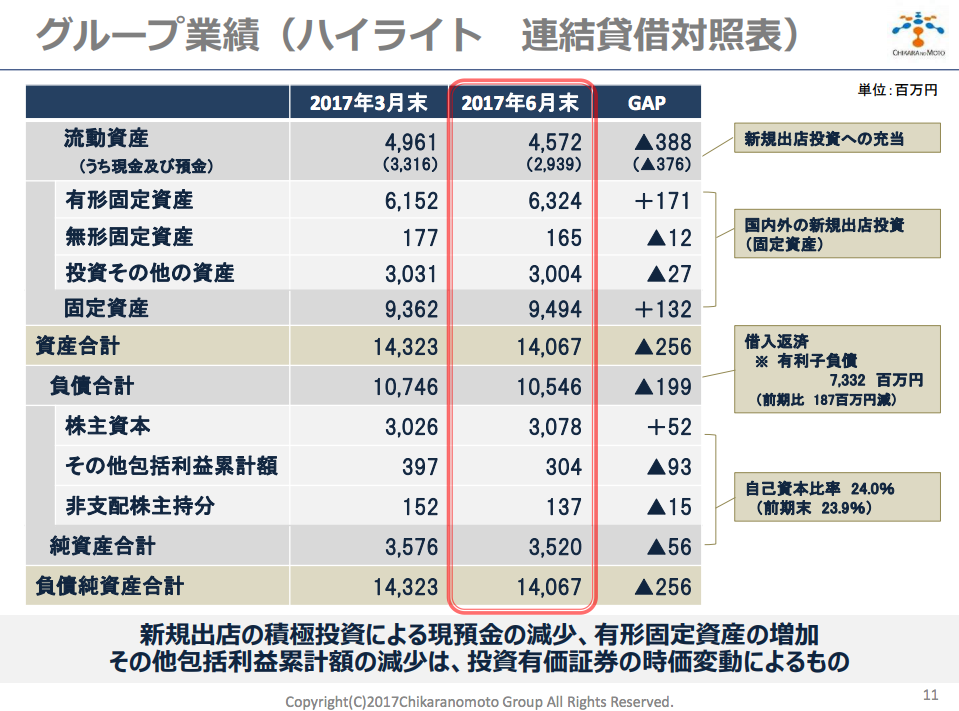

資産の合計は140億円となっており、そのうち95億円が固定資産、46億円弱が流動資産です。

流動資産46億円のうち、29億円が現預金。固定資産95億円のうち、有形固定資産が63億円となっています。投資その他の資産も30億円あります。

負債は105億円あり、そのうち有利子負債は73億円。

純資産は35億円で、そのうち株主資本が31億円弱となっています。

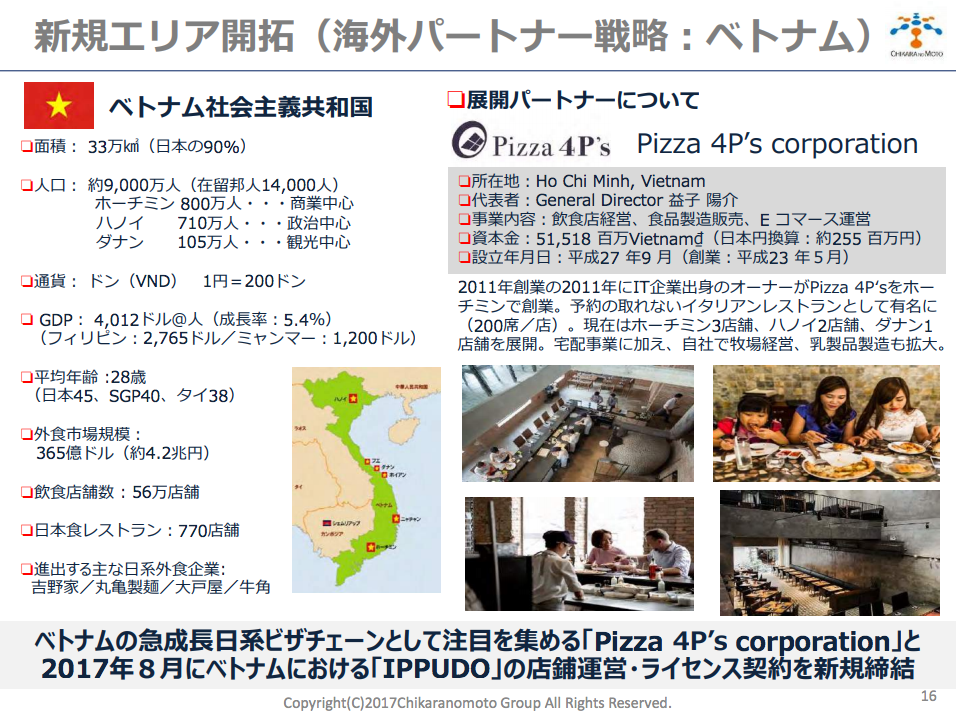

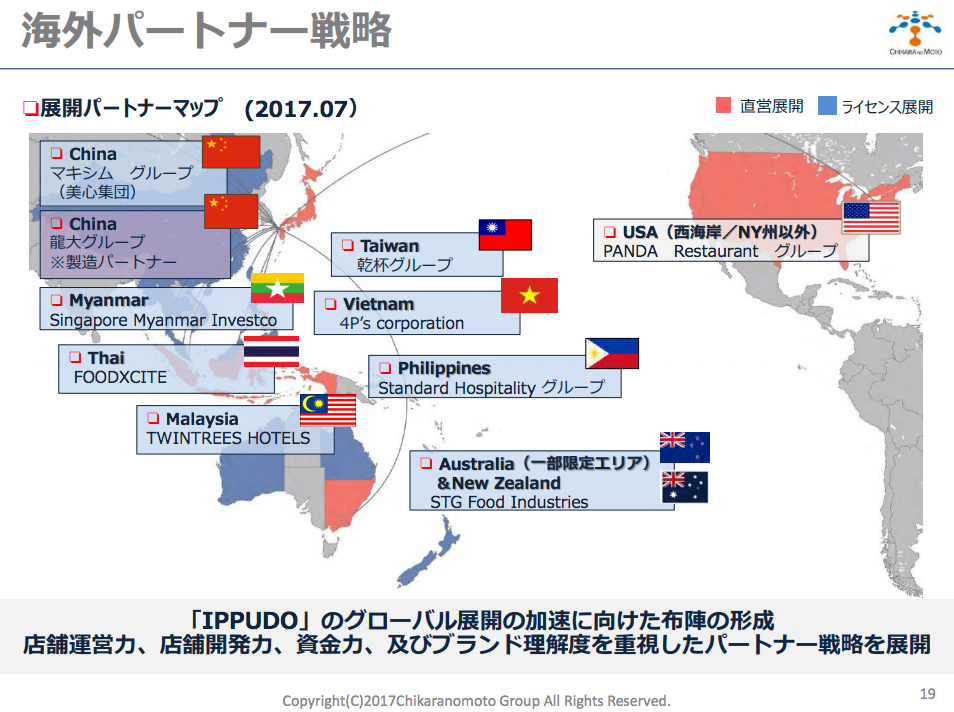

海外展開ではパートナー戦略を重視しているようです。

米国西海岸では「パンダ・レストラン・グループ」と連携。

ベトナムでは日経ピザチェーンの「Pizza 4P's corporation」と連携。

中国やインドネシアでもジョイントベンチャーや直営を駆使して事業展開を図っているようです。

海外パートナー戦略には食材の製造・流通も含まれます。

国内・直営エリアでの供給・製造体制を効率化し、龍大グループとの連携で中国・香港でのネットワークを整備して利益率の向上をはかり、そこからさらにグローバル規模での食材流通へと展開していくつもりのようです。

食品流通企業へと転身を図っているという感じでしょうか。なかなか野心的です。

海外パートナーを地図で示しています。台湾「乾杯グループ」というのがいい名前だなと思いました。

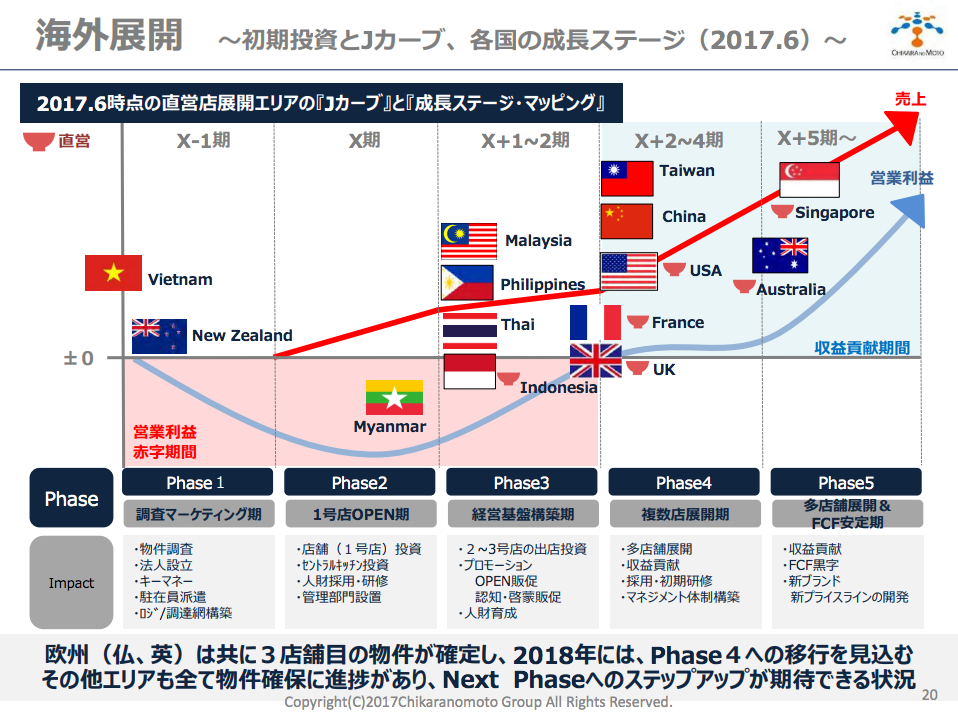

続いて、海外展開の戦略タイムラインです。

フェーズ1は「調査マーケティング期」、フェーズ2は「1号店オープン期」で、現在はフェーズ3「経営基盤構築期」のようです。

2018年にはフェーズ4「複数店展開期」に移行し、フェーズ5「多店舗展開&FCF安定期」に持って行こうという計画のようです。

なかなかびっくりするほど野心的です。

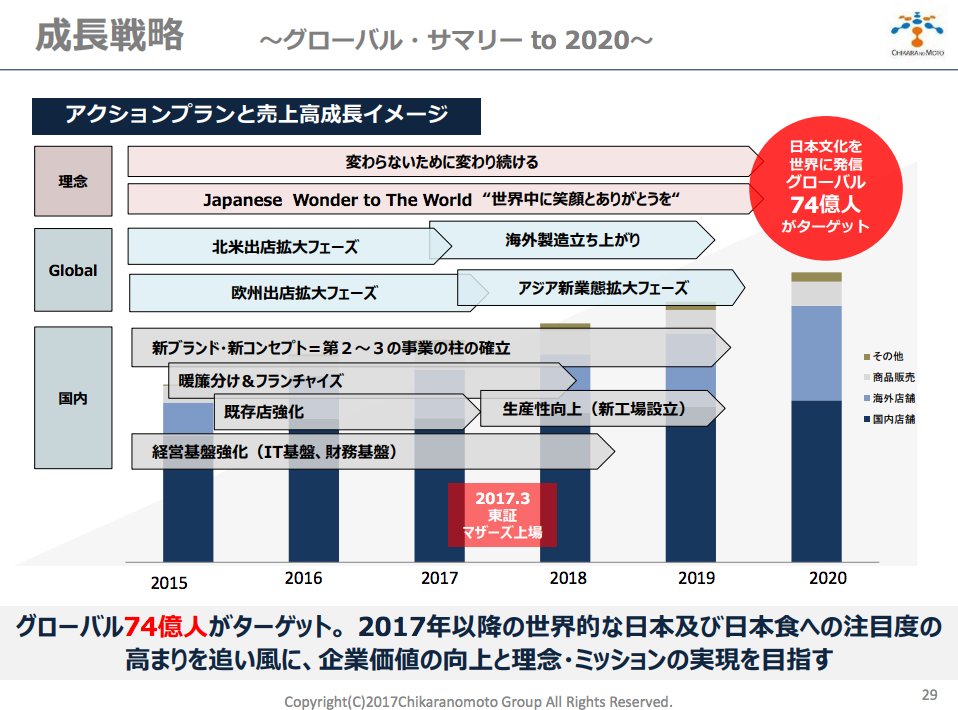

そもそも、力の源ホールディングスの中期経営計画はどうなっているのでしょう。

上のスライドによれば、「生産」「流通」「販売」の一気通貫モデルを確立する、としています。もはやラーメン屋どころではありません。

2020年までの成長戦略として海外展開を進めることで、日本文化を世界に発信、グローバル74億人をターゲットとすると豪語しています。

孫正義氏もびっくりの大ボラを久しぶりに見た気がします。

2025年までの目標も出てきてしまいました。

国内300店舗、海外300店舗を実現し、100人の暖簾分け経営者を輩出するとのことです。

子供のころから親しんだラーメン屋さんがまさかこんな野心的なやつだったとは。

企業価値の算定も行いたかったのですが、同社はまだフリーキャッシュフローがマイナスのようです。一風堂はベンチャー企業だったのか。

同社が描いた「大ボラ」が7年後どうなっているのか。今後が楽しみです。

アプリでもっと便利に

© 2016-2024 Strainer