『Green』『yenta』などを展開するアトラエの事業まとめ

成功報酬型を料金体系とするIT/Web業界の求人メディア『Green』や人工知能を活用したビジネスパーソン向けのマッチングアプリ『yenta』を展開するアトラエについて調べる。

全体の業績

かなり大きく成長している。2011年には売上高2億6545万円、経常利益4118万円だったが、2016年には売上高13億1200万円、経常利益3億7600万円へと成長。安定して黒字である上に、経常利益率が28%に改善。

前年と比べると、売上高は57%、経常利益は300%の増加となっている。

事業セグメントは「HR事業」の単一セグメントとして報告されている。以下は、主要な個別サービスの概要。

成功報酬求人メディア『Green』

「ビッグデータ解析などのテクノロジーを駆使することによって、求職者と求人企業の最適なマッチングを実現する」らしい。ほんとかな。

登録している求職者のうち、アクティブユーザー数は17080人(2016年9月単月)、掲載されている求人数は8222求人(2016年9月末時点)とのこと。

特徴として、次の3つをアピールしている。

① 成功報酬型のビジネスモデル

新規登録時に初期設定費としてシステム利用料、掲載記事作成料は必要だが、そのあとは掲載期間や求人数に制限がなく、求職者が実際に入社した段階で成功報酬が発生する。

広告掲載料が無駄になるリスクが小さいため、専門分野に特化した求人などを積極的に掲載できるとのこと。

② ビッグデータの活用

どのような職務経歴、専門能力、経験年数の求職者が、どのような業種、職種、規模、社風の企業にアプローチしたか、書類選考を通過したか、何次面接まで進んだか、内定もしくは入社したか、などの求人に関わるあらゆるデータを蓄積し、それらを解析することによって求職者、求人企業の双方に最適化するレコメンドシステムを実現しているらしい。

これにより、今まで人材紹介会社でアナログに仲介していた人材のマッチングを、より低価格・効率的に実現するらしい。

③ IT・web業界をターゲットとした求人メディア

Greenを利用して採用を行なった求人企業の約9割がIT・Web業界に属しているとのこと。

新規事業

タレントマイニングサービス「TalentBase」、ビジネスパーソン同士を結びつけるスマホアプリ「yenta」を開始しているほか、組織改善プラットフォーム「wevox」の立ち上げを決定している。

TalentBase

TalentBaseは人材のプロフィールやSNS上での行動を保有するデータベースで、それを解析することにより、人材の能力、志向、人間関係などを抽出できるとのこと。これが、今後展開する複数の新規サービスの基盤になると考えているらしい。

また、TalentBaseは転職の意向が顕在化していない層への採用アプローチを可能とするらしい。求人企業からの月額利用料を収益とする。

yenta

2016年1月に公開したスマホアプリyentaは、完全審査制のもと、ビジネスパーソン同士の出会いを実現。最近よく聞く。

wevox

wevoxは、組織に対する愛着心・信頼などを定量的に把握し、組織を改善するエンゲージメント機能のほか、厚生労働省が義務化しているストレスチェック機能を提供するらしい。既存人材の定着をサポートするのが目的。

成長要因と感想

事業ごとの販売実績を見ると、全体の売上13.1億円のうちGreenが13億円なのでほとんどが『Green』からの収益というのが現状。

『Green』では、新規登録求人企業が558社(前年比47.2%増)、入社人数が1,416人(前年比42.0%増)とのこと。マネタイズポイントが初期導入と成功報酬の2つだけなので、この2つが57%売上成長の直接的な要因となっていそう。

『Green』自体が今後どのくらい伸びるかについては正直全くわからない。IT転職市場がどのくらい伸びるか、という話になるのだろうか。

しかし、変化の激しいインターネット業界において安定して黒字だという点はそれだけですごいことだと思う。それに加え、yentaなど最近かなりその名前を聞くようになったし、他の新規事業もなかなか興味深いアプローチだと思うので、今後の展開が楽しみな企業だと思う。

追記:企業価値評価

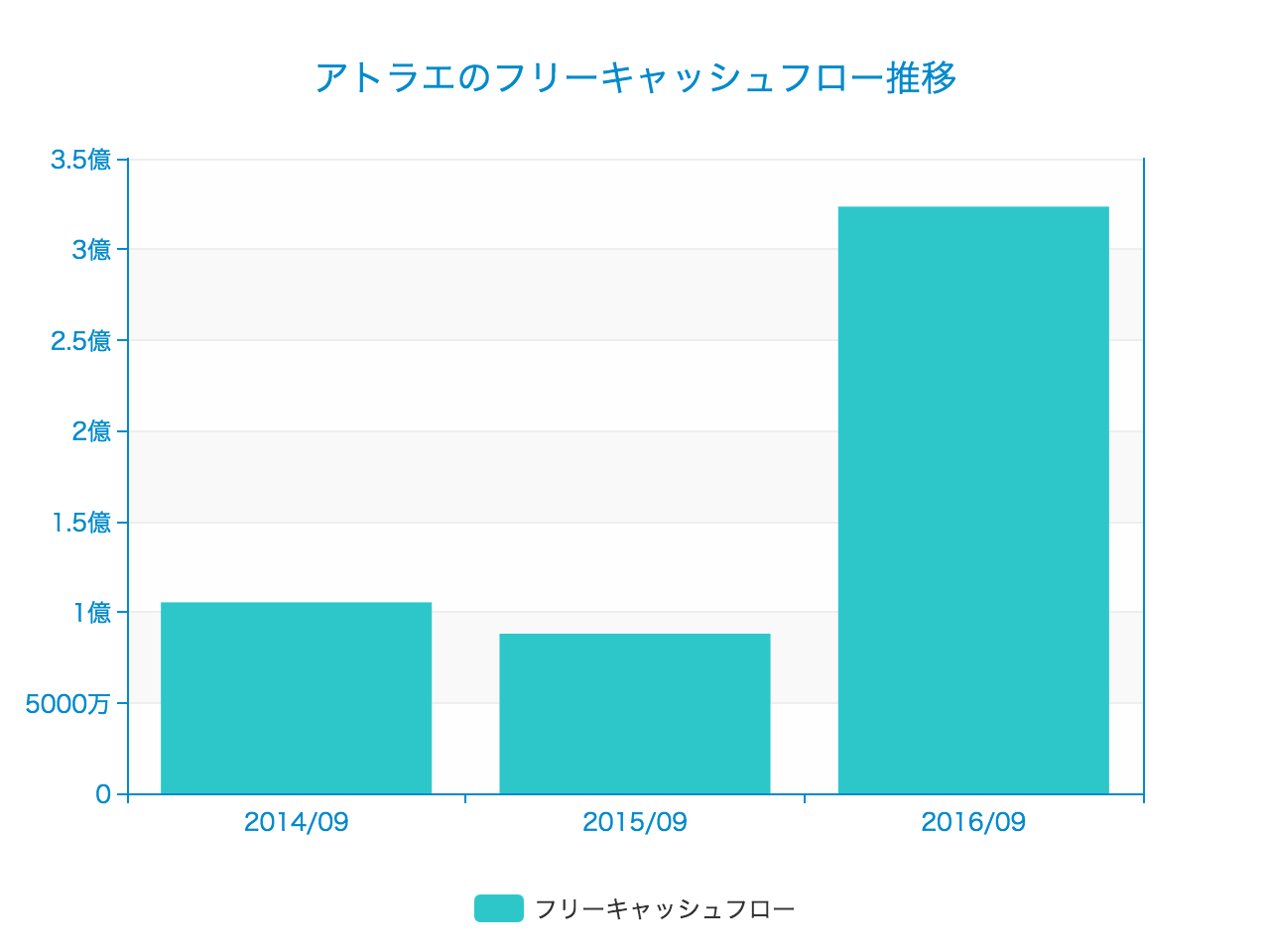

まずは過去のフリー・キャッシュフロー推移をみます。アトラエの場合は単純に営業キャッシュフローから投資キャッシュフローを差し引けば良さそう。

2016年9月期にどんと増えて3億円を超えました。今年も第3四半期時点で売上高がYoY+44%と大きく伸びており、今後5年間で平均20%成長すると仮定してみます。

有利子負債はパッとみた感じないですね。

| 年 | 2018 | 2019 | 2020 | 2021 | 2022 |

|---|---|---|---|---|---|

| 予測FCF | 3億8826万4800 | 4億6591万7760 | 5億5910万1312 | 6億7092万1574 | 8億510万5889 |

| 現在価値 | 3億6496万8912 | 4億1168万4933 | 4億6438万604 | 5億2382万1321 | 5億9087万451 |

| 有利子負債額0 | 有利子負債コスト0.01 | 実効税率0.4 | |||

| 株主資本時価269億4600万 | 株主資本コスト0.06 |

WACC 0.06 |

|||

| 永久成長率0.03 |

継続価値 276億4196万8865 |

企業価値 299億9769万5086 |

|||

かなり強気の試算を行いましたが、それでも企業価値はおよそ300億円と、現在よりちょっと大きいレベルに留まりました。

そろそろ売ったほうがいいかもしれませんね。

アプリでもっと便利に

© 2016-2025 Strainer